Материнский капитал как федеральный, так и региональный, не облагается подоходным налогом. То есть не нужно уплачивать 13% от суммы сертификата после его получения или распоряжения. Но если маткапитал направляют на улучшение жилищных условий, в том числе на погашение ипотечного кредита, а также на образование детей, часто возникают вопросы при оформлении соответствующих налоговых вычетов.

Если при покупке квартиры использовался материнский капитал, нужно вычесть эту сумму от стоимости недвижимости, и на полученную сумму оформлять вычет. Это же правило распространяется на возврат подоходного налога за проценты по ипотеке.

Если жилье продают до того, как истечет минимальный предельный срок владения (3 года), то собственники должны заплатить НДФЛ с суммы дохода от сделки. При этом ее можно уменьшить на величину расходов на покупку этой жилплощади. Материнский капитал также будет считаться расходами собственника.

При оплате образования детей также появляется право на налоговый вычет. Если платили средствами маткапитала, то соответствующую сумму необходимо вычесть из стоимости обучения и оформить вычет на разницу (в пределах максимальной суммы 50 тысяч рублей). Если обучение полность оплачивали средствами сертификата, то получить вычет нельзя.

Облагается ли налогом материнский капитал?

На основании п. 34 ст. 217 НК РФ доходы, полученные при реализации мер государственной поддержки, не подлежат налогообложению. К ним, в том числе, относятся:

- федеральный материнский капитал;

- региональный маткапитал, решение о выдаче которого принимается властями субъектов РФ.

Стоит отметить, что до 2012 года многие регионы могли облагать подоходным налогом местный материнский капитал. Но после вступления в силу закона от 29.11.12 г. № 205-ФЗ региональный маткапитал также был включен в перечень доходов, которые не облагаются НДФЛ.

Помимо материнского капитала, существует еще ряд выплат для семей, имеющих детей, которые также освобождены от налогообложения:

- Государственные пособия, кроме выплат на основании больничного листа по уходу за больным ребенком.

- Ежемесячные выплаты в связи с рождением или усыновлением первого и второго ребенка, в соответствии с законом от 28.12.2017 г. № 418-ФЗ («путинские» пособия).

- Алименты, которые получают родители.

📱 Подпишитесь на наш Telegram-канал!

Получайте актуальную информацию о детских пособиях

✅ Новые выплаты и изменения в законах

✅ Подробные инструкции по оформлению

✅ Ответы на вопросы от экспертов

✅ Актуальные размеры пособий

🔔 Более 59 000 родителей уже получают полезную информацию!

💬 Задавайте вопросы и получайте консультации

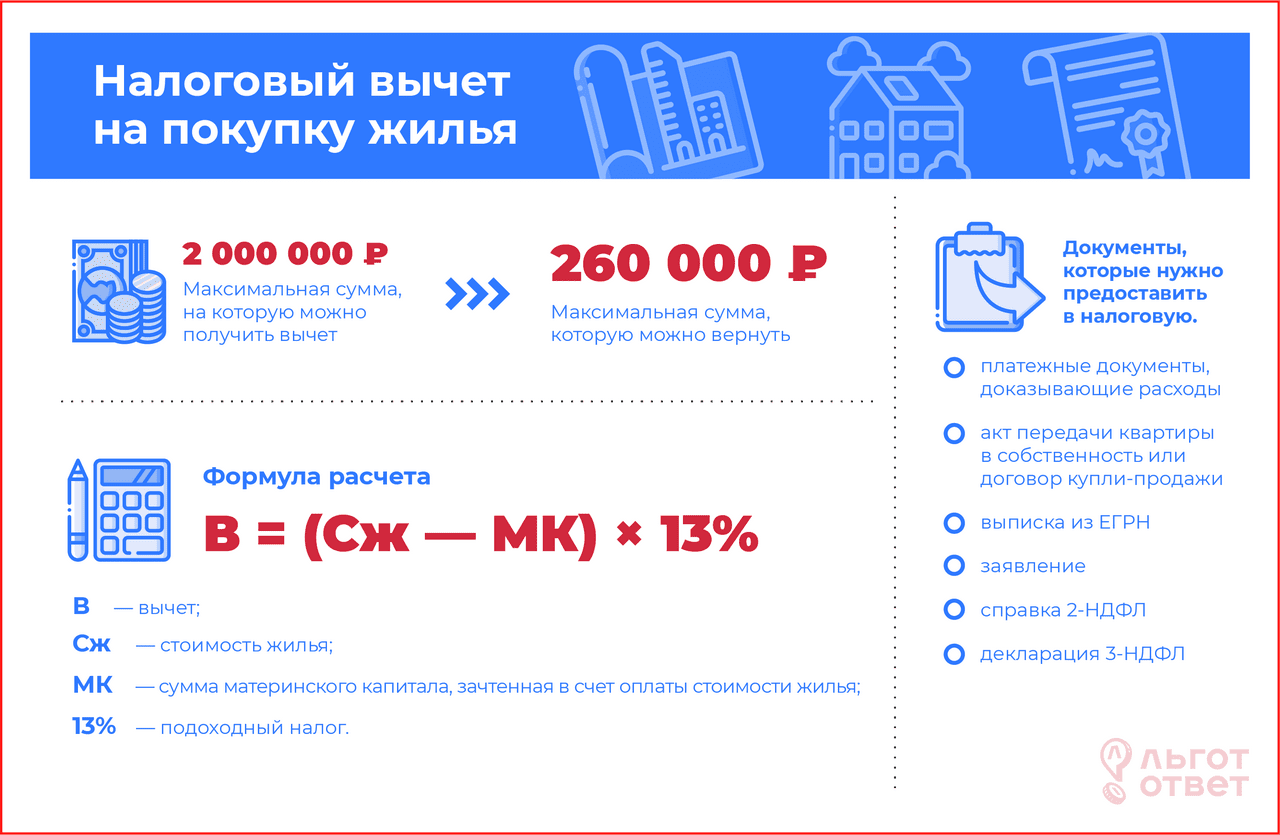

Налоговый вычет при покупке квартиры с материнским капиталом

При приобретении недвижимости у налогоплательщика появляется право вернуть часть денежных средств — оформить имущественный вычет в размере 13% от стоимости жилья. Если при покупке использовались средства материнского капитала, то вычет предоставляется только на сумму собственных или кредитных средств. То есть при его оформлении от стоимости квартиры нужно отнять средства государственной поддержки.

Семья купила недвижимость стоимостью 2 млн рублей и вложила в нее материнский капитал в размере 466 617 рублей. В этом случае из бюджета можно будет вернуть налог в сумме:

2 000 000 − 466 617 = 1 533 383 × 13% = 199 399,79 рублей.

При покупке или строительстве жилья вычет предоставляется в размере 2 млн рублей. Эта максимальная сумма, с которой можно вернуть подоходный налог в данном случае. Соответственно предельная сумма налога к возврату составляет 260 тысяч рублей.

Вернуть можно ту сумму подоходного налога, которая уплачена за год. Остаток можно переносить на следующие года, пока вычет не будет исчерпан полностью.

Если сумма налога к возврату составила 200 тысяч рублей, а сумма удержанного НДФЛ за один год – 55 тысяч рублей, получить денежные средства можно будет несколько раз: в первый год 55 тыс. рублей, остальную сумму 145 тысяч рублей. разбить еще на несколько лет.

До 2014 года оформить вычет можно было только один раз, при покупке одного жилья. С 01.01.2014 года получить его можно на всю сумму — 2 млн рублей при покупке в том числе нескольких объектов недвижимости. То есть, если при приобретении первой квартиры был использован не весь вычет, то его можно оформить при покупке следующего жилья.

Вернуть НДФЛ можно через работодателя или обратиться напрямую в налоговую службу

Плюс возврата уплаченного налога через работодателя — не нужно предоставлять справку 2-НДФЛ и заполнять декларацию 3-НДФЛ.

Получать вычет таким способом выгодно тем, что денежные средства будут возвращаться ежемесячно. Если воспользоваться правом на вычет через налоговую службу, то получить уплаченный налог можно только за прошедший год. При этом органы не сильно торопятся обрабатывать документы, минимальный срок рассмотрения заявления и перечисления денег — 4 месяца.

Бухгалтерия не вправе отказать сотруднику в предоставлении вычета. Чтобы деньги не обесценивались, стоит воспользоваться способом получения вычета через работодателя, и к тому же это ощутимая прибавка к зарплате.

Основная информация о налоговом вычете при покупке жилья содержится в инфографике ниже. Сохраните картинку, чтобы ничего не забыть!

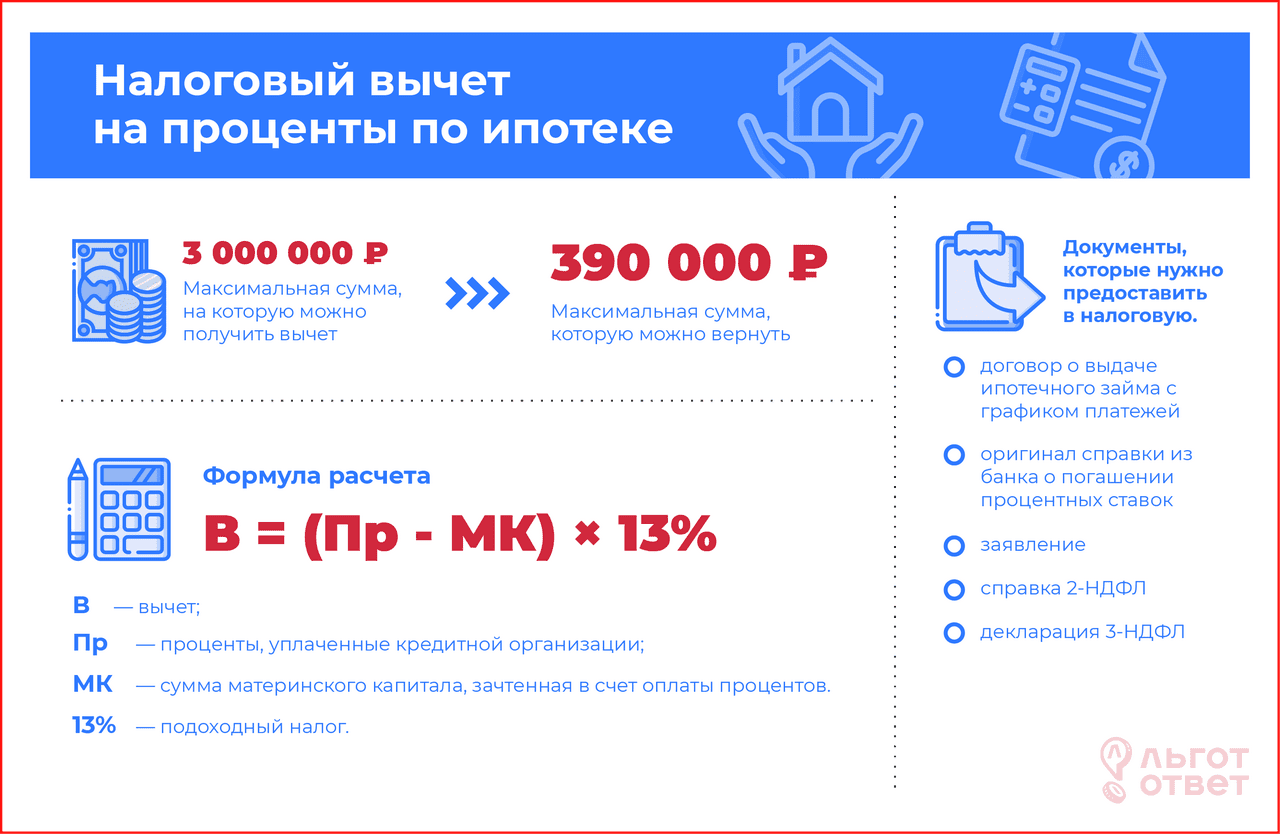

Налоговый вычет при покупке квартиры в ипотеку с материнским капиталом

Если квартира куплена в ипотеку, то можно получить имущественный вычет в размере 3 млн рублей за уплату процентов по кредиту. Максимальная сумма налога, которую можно вернуть, составляет 390 тысяч рублей.

Если в счет оплаты процентов по кредиту внесены средства маткапитала, то для расчета от суммы уплаченных процентов нужно отнять величину бюджетных средств и после этого умножить полученный результат на 13%.

Алгоритм расчета вычета следующий:

В = (Пр – МК) × 13%,

где:

- В — вычет;

- Пр — проценты, уплаченные кредитной организации;

- МК — сумма материнского капитала, зачтенная в счет оплаты процентов.

Имущественный вычет (ИВ) в этом случае можно получить при покупке и строительстве жилья, а также при рефинансировании кредита.

В зависимости от того, на что были потрачены средства сертификата, рассчитывается размер ИВ.

-

Сумма мат капитала была полностью перечислена в счет уплаты первоначального взноса. В этом случае ИВ можно получить на всю сумму уплаченных процентов.

ПримерИпотека оформлена на 1,5 млн рублей, мат капитал в размере 466 617 рублей был использован на первоначальный взнос. К моменту подачи заявления проценты были выплачены в размере 520 тысяч рублей.

Сумма налога к возврату за покупку недвижимости составит:

1 500 000 − 466 617 = 1 033 383 × 13% = 134 339,79 рубля.

Сумма налога к возврату за проценты по ипотечному кредиту:

520 000 × 13% = 67600 рублей.

-

Маткапитал был использован на погашение основного долга и процентов. В этой ситуации необходимо учитывать, какая сумма была использована в счет основного долга, а какая — в счет процентов.

ПримерВ банке оформлен целевой кредит на квартиру в размере 2,6 млн рублей. Сумма маткапитала в полном размере была внесена в счет уплаты процентов и долга – 466 617 рублей. В справке банка указано, что 400 тысяч рублей пошло на погашение основного долга, а 66617 рублей — на проценты. На момент обращении в налоговую проценты были выплачены на сумму 620 540 рублей.

2 600 000 – 466 617 = 2 133 383 рублей.

Порог вычета установлен 2 млн рублей, соответственно семья имеет право на возврат из бюджета 260 000 рублей.

Сумма налога к возврату по погашенным процентам составит:

620 540 – 66617 = 559 923 × 13% = 72010 рублей.

Имущественный вычет на проценты по ипотеке можно получить только один раз, даже если сумма в 3 млн руб. не была использована полностью.

Основная информация о налоговом вычете на уплаченные проценты по ипотечному кредиту содержится в инфографике ниже. Сохраните картинку, чтобы ничего не забыть!

Налог при продаже квартиры с маткапиталом

При продаже квартиры до того как истечет максимальный предельный срок владения (с 1 января 2020 года он составляет 3 года), необходимо заплатить налог. Продавец недвижимости может уменьшить сумму налога двумя способами:

-

Налоговый вычет 1 млн руб.

ПримерКвартира продана за 2 млн руб. Сумма налога составит:

(2 000 000 − 1 000 000) × 13% = 130 000 рублей.

-

Уменьшить сумму доходов на сумму расходов.

ПримерКвартира продана за 4 млн руб. До этого она была приобретена за 3,5 млн руб. Сумма налога составит:

(4 000 000 − 3 500 000) × 13% = 65000 руб.

При составлении декларации 3-НДФЛ необходимо указать способ уменьшения налога, так как их нельзя использовать одновременно.

Если при покупке жилья был использован материнский капитал, то его сумму можно учесть в расходах, так как государственная поддержка в виде регионального и федерального маткапитала входят в число расходов на покупку жилья. Поэтому при продаже отнимать его величину от стоимости недвижимости не нужно.

Квартира продана за 3 млн рублей, 466 617 рублей материнского капитала включены в эту сумму. Недвижимость купили за 2,5 млн рублей. Жилье было в собственности менее 3-лет.

При подаче декларации был указан способ уменьшения налога за счет вычета в 1 млн руб.

Сумма налога составит:

(3 000 000 − 1 000 000) × 13% = 260 000 рублей.

Если выбран способ уменьшения суммы доходов на сумму понесенных расходов, то в бюджет необходимо заплатить:

(3 000 000 − 2 500 000) × 13% = 65000 рублей.

НДФЛ при выделении долей детям

Налог при продаже квартиры с детскими долями необходимо заплатить в случае, если они были в собственности менее 3 лет. Если доли детей выделили по условиям программы мат капитала, то доход от их продажи можно уменьшить на сумму расходов, которые понесли родители. Данная норма была введена законом от 29.09.2019 г. № 325-ФЗ.

У семей, которые оформили сделки купли-продажи с использованием капитала и заплатили НДФЛ с доли детей, есть возможность вернуть средства, подав уточненную декларацию 3-НДФЛ.

В 2014 году родители приобрели квартиру на кредитные средства за 4 млн рублей. Первоначальный взнос был оплачен средствами мат капитала. После выплаты кредита родители в 2018 году распределили доли на всех членов семьи и решили продать недвижимость.

В связи с истекшим 3-летним сроком владения они были уверены, что налог платить не нужно, но налоговая потребовала уплаты 13% с продажи детских долей. Мотивировали это фискальные органы тем, что право собственности у детей появилось в 2018 году, соответственно 3-летний срок не вышел, и необходимо уплатить налог.

Родители, продав квартиру за 4 млн руб. не имели дохода и освобождались от уплаты налога. Но до 2018 года расходы, понесенные родителями за покупку долей, не учитывались, соответственно обязанность по уплате НДФЛ сохранялась.

В указанном примере родители распредели доли одинаково — по 25%. То есть с продажи каждой доли они были обязаны заплатить 130 тысяч рублей (1 000 000 × 13%). В связи с внесенными поправками в Налоговый кодекс семья подала уточненную декларацию и вернула 260 тысяч рублей.

Юристы советуют распределять доли пропорционально тому, какая часть жилья была оплачена маткапиталом.

Квартира с площадью 100 квадратных метра куплена за 4 млн, а мат капитал составил 466 617 рублей, соответственно доля сертификата в стоимости квартиры составит 11,66%. При условии, что в семье четыре человека: мать, отец и двое детей, распределить доли можно пропорционально, выделив детям по 5,83% каждому.

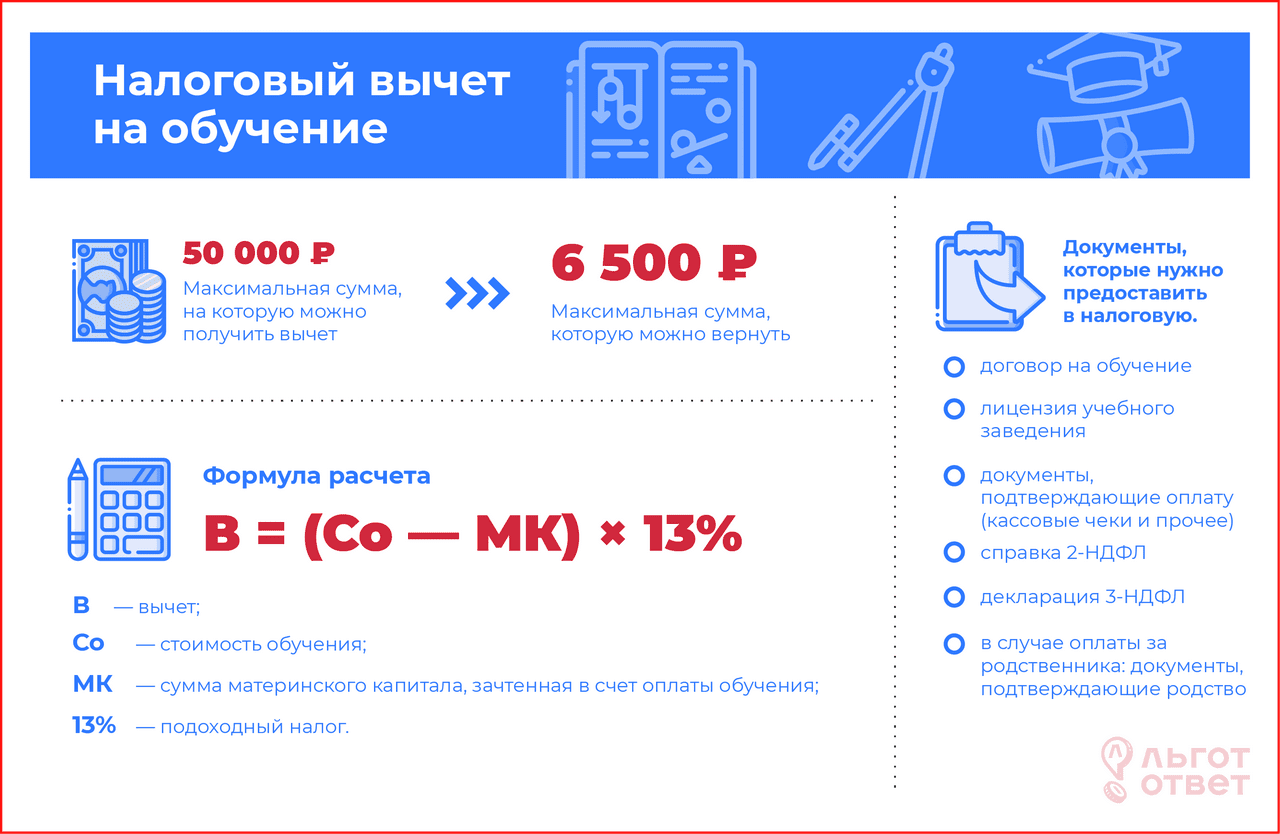

Можно ли вернуть 13 процентов за обучение с материнского капитала?

Если родитель имеет официальный доход и оплачивает образование ребенка, то появляется право на социальный налоговый вычет. Сумма зависит от стоимости обучения и годового дохода гражданина. Максимальная сумма вычета составляет 50000 рублей (в соответствии с п. 2 ч. 1 ст. 219 НК), то есть вернуть можно 6500 рублей в год.

Если обучение было оплачено полностью за счет средств материнского капитала, то воспользоваться вычетом нельзя: вернуть налог можно только с суммы использованных личных средств.

Ребенок обучается в вузе по очной форме. Стоимость обучения составляет 80000 рублей в год. Из средств материнского капитала было использовано 50000 рублей в счет ежегодной платы за учебу, также родители вложили собственные средства. Родители имеют право получить вычет в размере

80000 – 50000 = 30000 × 13% = 3900 рублей.

Основная информация о налоговом вычете на обучение ребенка содержится в инфографике ниже. Сохраните картинку, чтобы ничего не забыть!

Можно ли заплатить налоги материнским капиталом?

Оплатить материнским капиталом налоги нельзя. Ч. 3 ст. 7 закона № 256-ФЗ от 29.12.2006 года установлен перечень направлений для распоряжения средствами сертификата. На сегодняшний день потратить мат капитал можно на следующие цели:

- улучшить жилищные условия (приобретение квартиры, дома или его строительство);

- оплатить обучение ребенка;

- направить средства на формирование накопительной части пенсии матери;

- компенсировать затраты на адаптацию ребенка-инвалида;

- получать ежемесячные выплаты на второго ребенка до 3 лет, который появился после 1 января 2018 года.

Распорядиться средствами сертификата можно после того, как ребенку исполнится три года, но по некоторым направлениям можно сделать это раньше:

- Уплатить первоначальный взнос по целевому кредиту или займу на приобретение жилья.

- Погасить основной долг и проценты по ипотеке.

- Оплатить дошкольное образование ребенка.

- Получать ежемесячные выплаты на второго ребенка.

- Компенсировать расходы на покупку товаров и услуг для социальной адаптации ребенка-инвалида.

У вас остались какие-то вопросы? Задайте их в комментариях!

Комментарии 0