В ответ на поступившее 10 мая 2017 года в адрес Владимира Путина предложение ввести в России в рамках концепции федерального закона «О статусе многодетной семьи» налог на малодетность, специалисты напомнили о существовании в действующей редакции Налогового кодекса статьи 218, предусматривающей налоговые вычеты на детей.

Благодаря ним сейчас налоговая база с зарплаты родителя и его супруга при исчислении подоходного налога (НДФЛ) за каждый месяц налогового периода может быть уменьшена:

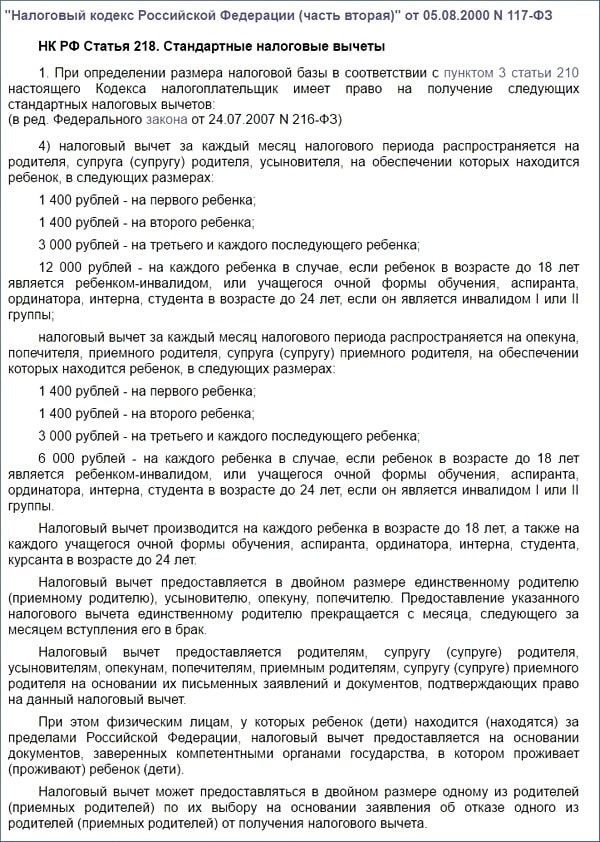

- на 1400 руб. при наличии одного ребенка;

- на 2800 руб. — на двух детей;

- еще по 3000 сверху на третьего и каждого последующего ребенка (соответственно, 5800 руб. на троих, 8800 руб. на четверых и т.д.).;

- за каждого ребенка-инвалида или обучающегося очно инвалида 1 и 2 группы в возрасте до 24 лет:

- на 12000 руб. — родителю и его супругу, усыновителю;

- на 6000 руб. — если он воспитывается в семье опекунов, попечителей, приемных родителей.

С указанных сумм налогового вычета в составе так называемой «грязной» заработной платы не будет удерживаться подоходный налог в размере 13%, благодаря чему каждый месяц гражданин, имеющий хотя бы одного ребенка, сейчас имеет прибавку к зарплате «чистыми» в размере 182 руб. (13% × 1400 руб.). Соответственно, с бездетных граждан указанная сумма в счет НДФЛ будет удерживаться — это и есть современный аналог так называемого «налога на бездетность».

При наличии нескольких детей эта сумма будет увеличиваться соответственно до 364 руб. на двух и еще по 390 руб. сверху на каждого последующего ребенка, достигая для полной многодетной семьи, имеющей двух супругов, суммы дополнительного дохода в размере более 1500 руб. Читать подробнее…

При этом удерживаемая в виде НДФЛ сумма поступает в региональный и местный бюджет (в пропорции соответственно 85% на 15%), деньги из которого идут на социальную поддержку, содержание дорог, образование, медицину и т.п. А в представленном Владимиру Путину предложении новую обязательную выплату предлагалось направлять в пока еще не существующий «Государственный фонд поддержки многодетной семьи», из которого должны финансироваться только дополнительные меры поддержки многодетных семей (включая высокие ежемесячные пособия).

Налог на бездетных в СССР

Напомним, в СССР налог за бездетность составлял 6% от заработной платы и платить его были обязаны:

- бездетные мужчины в возрасте от 20 до 50 лет независимо от их семейного положения;

- не имеющие детей замужние женщины в возрасте от 20 до 45 лет.

Фактически этот налог просуществовал 50 лет (с ноября 1941 года, когда был издан Указ «О налоге на холостяков, одиноких и бездетных граждан СССР» по 1 января 1992 года, когда был юридически оформлен распад Советского Союза).

На практике многие граждане, сравнивая сумму налога на бездетных и объемы средств, необходимых на содержание семьи, предпочитали уплачивать 6% с зарплаты как меньшее из двух зол и не спешили обзаводиться потомством (об этом, в частности, в отношении своего собственного примера отмечал известный эрудит, публицист и телеведущий Анатолий Вассерман).

Комментарии 0