Стандартный налоговый вычет — форма снижения налоговой нагрузки для семьи, в которой есть дети. Полагается данная льгота родителям, которые официально трудоустроены либо имеют иной вариант дохода, с которого уплачивают НДФЛ.

Размер предоставляемого вычета, а также порядок расчета его итоговой величины зависит от:

- очередности появления ребенка в семье (на третьего или следующих сумма больше, чем на первого или второго);

- количества детей (льготы суммируются);

- наличия у кого-либо из детей инвалидности.

Оформить вычет можно по месту работы либо в налоговом органе. Для этого потребуется предоставить заявление и документы, подтверждающие право на льготу. Стандартный детский налоговый вычет предоставляется независимо от социальных вычетов либо других стандартных вычетов, положенных членам семьи.

Безработные граждане не имеют права на получение детского налогового вычета, так как не платят налоги с доходов. Индивидуальным предпринимателям (ИП) льгота также не предоставляется, за исключением случаев, когда ИП использует общую систему налогообложения (ОСН).

Кому положен налоговый вычет на детей?

На стандартный вычет по НДФЛ на ребенка имеет право каждый работающий родитель с момента рождения ребенка до достижения им возраста 18 лет (либо до 24 лет при получении образования по очной форме обучения). Согласно п. 4 ч. 1 ст. 218 Налогового кодекса (НК) РФ налоговая льгота предоставляется:

- родителям и их супругам, а также усыновителям;

- приемным родителям, их супругам, опекунам и попечителям.

Примечательно, что в случае расторжения брака между родителями льгота продолжает действовать для них обоих (независимо от уплаты или получения алиментов). А при вступлении разведенных родителей в повторный брак все дети (как общие, так и от прежних отношений) будут учитываться при расчете размера льготы для каждого из супругов.

Пример. Смирнов В. развелся со Смирновой Н., у них есть общий сын 5 лет, который после расторжения брака остался жить с матерью. Спустя время Смирнов женился на Павловой К., которая является матерью двоих детей 2 и 4 лет, а Смирнова вышла замуж за Иванова А., у которого детей нет.Таким образом, Смирнову положен вычет на троих детей (за своего родного сына и 2 детей Павловой). Павловой также положена льгота на 3 детей (двоих своих и ребенка Смирнова от первого брака). Для Смирновой продолжит действовать один стандартный вычет (на своего сына), а Иванову сможет оформить налоговый вычет на ребенка Смирновой после заключения их брака даже в отсутствие общих детей.

Льгота предоставляется родителю в удвоенном размере, если второй родитель, официально работающий, написал письменный отказ от ее получения. Единственный родитель также имеет право на двойной детский вычет, но до вступления в брак (тогда со следующего месяца льгота должна назначаться в обычном размере).

📱 Подпишитесь на наш Telegram-канал!

Получайте актуальную информацию о детских пособиях

✅ Новые выплаты и изменения в законах

✅ Подробные инструкции по оформлению

✅ Ответы на вопросы от экспертов

✅ Актуальные размеры пособий

🔔 Более 59 000 родителей уже получают полезную информацию!

💬 Задавайте вопросы и получайте консультации

Стандартные налоговые вычеты по НДФЛ в 2024 году на детей: таблица

На первого или второго ребенка не облагается налогом по 1400 руб. из зарплаты родителя, на третьего и каждого последующего — по 3000 руб. Если в семье есть ребенок-инвалид, то на него полагается стандартный вычет, равный 12000 руб. от зарплаты каждого из родителей. Если же ребенок-инвалид находится под опекой (попечительством) или воспитывается в приемной семье, вычет на него в этом случае составит 6000 руб.

Льгота предоставляется до месяца, в котором суммарный доход налогоплательщика с начала текущего года превысит 350000 руб.Суммы стандартных вычетов на детей для удобства можно представить в виде таблицы:

| Вычет предоставляется на ребенка: | Условия получения | Получатель вычета | |

|---|---|---|---|

| родитель, супруг родителя, усыновитель | опекун, попечитель, приемный родитель (его супруг) | ||

| первого | возраст до 18 лет либо до 24 при очной форме обучения* | 1400 | 1400 |

| второго | |||

| третьего или последующих | 3000 | 3000 | |

| с инвалидностью | возраст до 18 лет | 12000 | 6000 |

| после 18 лет с инвалидностью I-й или II-й группы | возраст до 24 лет при очной форме обучения** | ||

* учится в среднем (включая специальные) или высшем учебном заведении, является студентом, аспирантом, интерном, ординатором или курсантом.

** учится в среднем (в том числе специальном) учебном заведении или вузе, является студентом, интерном, ординатором или аспирантом.

Для ребенка с инвалидностью также учитывается очередность рождения (усыновления): он может быть первым, вторым, третьим и так далее, поэтому льготы суммируются.

Пример. У супругов Добронравовых есть единственный сын 10 лет, имеющий инвалидность. Оба родителя трудоустроены, соответственно часть зарплаты каждого из них, равная 13400 рублей (1400 на первого + 12000 на ребенка-инвалида) ежемесячно не будет облагаться налогом.

Смотрите видео о налоговом вычете на детей на канале ЛьготОтвет. Не забывайте подписываться, чтобы получать свежие полезные ролики каждую неделю!

Как рассчитать налоговый вычет?

При расчете стандартного вычета на детей принимается во внимание их количество в семье, есть ли у кого-то из детей инвалидность, учится ли кто-то из детей в возрасте до 24 лет по очной форме. При этом важно отметить, что общая сумма вычета не может превышать размер официального заработка, а соответственно итоговая «экономия» — полный размер НДФЛ.

Ежемесячная зарплата Семенова В. 45000 рублей. Он женат, старшему сыну 25 лет, средней дочери 17 лет, а младшей 10, при этом младшая имеет инвалидность. Старший сын учитывается как первенец, но льгота на него уже не предоставляется. На второго ребенка — среднюю дочь — положен вычет размером 1400 рублей. А на младшую — 15000 рублей (3000 + 12000), т.к. она является третьим ребенком и имеет инвалидность.

Итого вычет Семенова составит: 1400 + 3000 + 12000 = 16400 руб., эта сумма из зарплаты Семенова не будет облагаться НДФЛ.

Сравним, как изменится доход Семенова:

- 45000 — 13% = 39150 руб. — он получал «чистыми» до предоставления документов на льготу;

- 45000 — 16400 = 28600 руб. — только с этой части зарплаты Семенова будет взиматься подоходный налог после оформления льготы;

- (28600 — 13%) + 16400 = 41282 руб. — «чистыми» получит Семенов после предоставления вычета;

- 41282 — 39150 = 2132 руб. — на эту сумму увеличится зарплата Семенова в период с января по июль, поскольку в августе суммарный заработок Семенова, начисленный ему с начала года, превысит 350000 рублей, и действие льготы приостановится до начала следующего года.

Если родитель работает по трудовому договору одновременно в нескольких организациях, снизить налоговую нагрузку можно только по одному месту работы на выбор сотрудника.

Как оформить налоговый вычет на ребенка?

Детский стандартный налоговый вычет можно оформить двумя способами:

- по месту трудоустройства;

- в территориальном органе Федеральной налоговой службы (ФНС).

При оформлении на работе необходимо предоставить в бухгалтерию организации заявление налогоплательщика и пакет документов, подтверждающий право на льготу. Работодатели редко проявляют инициативу, предлагая сотруднику снизить налоги, поэтому следует обращаться самостоятельно.

Если вычет не был оформлен ранее по месту работы или предоставлен не в полной мере, вернуть излишне уплаченный налог можно (не более, чем за последние три года), обратившись с налоговой декларацией в ФНС по завершении года.

На получение стандартного вычета можно рассчитывать, начиная с месяца рождения (усыновления) ребенка и до окончания года, в котором ему исполнилось 18 лет (24 года — в случае обучения по очной форме, в период которого входит и академический отпуск).

Если в семье один ребенок, при оформлении льготы зарплата каждого из родителей увеличится на 182 рубля, если двое — на 364 рубля, если трое — на 754 рубля.

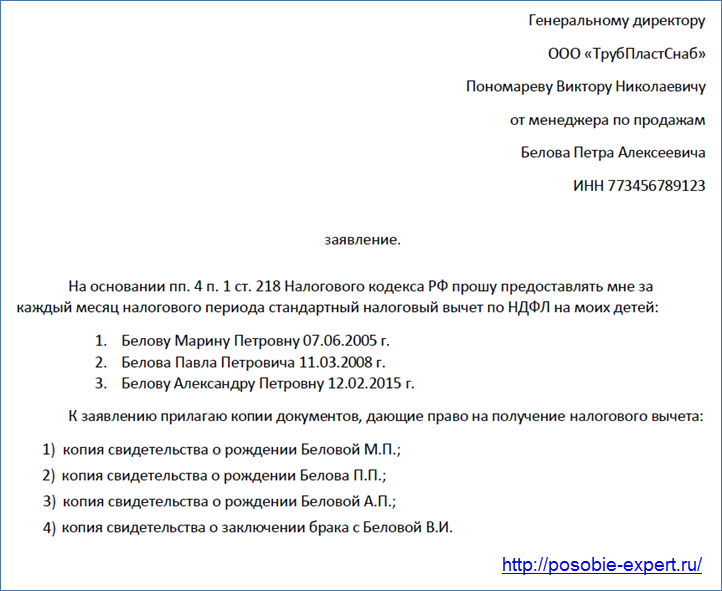

Заявление на налоговый вычет на детей

Законодательно утвержденной формы заявления на предоставление вычета по месту работы нет, поэтому составлять его можно в свободной форме, однако в заявлении нужно указать:

- название организации-работодателя, Ф.И.О. руководителя;

- данные заявителя;

- основание, по которому возникло право на вычет (соответствующие разделы НК);

- Ф.И.О. детей с указанием дат их рождения;

- дополнительные факторы (инвалидность либо очное обучение в возрасте от 18 до 24 лет кого-либо из детей);

- перечень подтверждающих документов.

Скачать образец заявления на налоговый вычет на детей

Заявление пишется однократно и действует весь период трудоустройства сотрудника в данной организации. Документы, предоставленные в бухгалтерию, также не нужно ежегодно обновлять, за исключением случаев рождения следующих детей и прочих обстоятельств, влияющих на размер льготы.

При смене работодателя потребуется новое заявление и предъявление документов.

Документы для налогового вычета

Для получения льготы по месту работы сотруднику необходимо подать в бухгалтерию организации заявление на имя работодателя с просьбой предоставить вычет, а также копии следующих документов:

- свидетельства о рождении (или усыновлении) всех детей (включая выросших или умерших, если на них выдавалось свидетельство о рождении);

- справка из учебного заведения, если ребенок в возрасте от 18 до 24 лет обучается по очной форме;

- справка об инвалидности при наличии инвалидности;

- свидетельство о браке (если брак зарегистрирован) или копию страницы паспорта со штампом о браке;

- документы, подтверждающие опеку или попечительство, если работник является попечителем или опекуном ребенка;

- договор о принятии в приемную семью, если сотрудник является приемным родителем;

- документальное подтверждение статуса единственного родителя (в соответствующем случае).

При обращении в орган ФНС по месту жительства необходимо предоставить:

- заявление о предоставлении стандартного налогового вычета;

- заполненную налоговую декларацию по форме 3-НДФЛ;

- справку из бухгалтерии работодателя по форме 2-НДФЛ;

- копии документов каждого из детей, как в случае оформления через работодателя.

Согласно ч. 6 ст. 78 и ч. 2 ст. 88 НК излишне уплаченный налог будет возвращен в течение одного месяца с даты получения заявления сотрудниками ФНС, но не раньше окончания камеральной налоговой проверки.

Комментарии 0